타임라인

2014: 설립

2019: 시리즈B $33M 유치 (총 $51M)

2023: 주요 고객 Mercury 이탈 후 직원 40% 감원

2024.04: 파산 신청 — 고객 $65M~$95M 예금 잔액 불일치 사태

2024: 100,000명+ 고객 자금 접근 차단 (피해액 $265M), 파트너 은행 공동소송

위기

① BaaS 중간자 구조의 규제·회계 취약점 (예금 불일치 $65~95M)

② FDIC 비보호 중간자로서 고객 자금 보호 장치 부재

③ 핵심 고객(Mercury) 이탈 후 수익 기반 붕괴

일대기

프롤로그

2024년 5월 11일 새벽, 미국 전역의 핀테크 앱 사용자들에게 이상한 일이 벌어졌다. 요타(Yotta), 주노(Juno), 코퍼(Copper) 등 수십 개 핀테크 앱에서 잔액 조회와 출금이 일제히 중단됐다. 메릴랜드주의 한 교사는 파산 법원에 제출한 진술서에 이렇게 썼다. ‘저는 점점 절박해지고 있으며 어디로 가야 할지 모르겠습니다. 저는 거래 처리 중단으로 인해 약 $38,000(한화 약 5,613만 원)의 돈이 묶여 있습니다. 이 돈은 몇 년에 걸쳐 저축한 것입니다.’

또 다른 피해자는 방금 집을 구입한 싱글맘이었다. 첫 번째 담보대출 납부일에 자금이 묶여 접근할 수 없었다. $26,000(한화 약 3,840만 원)을 저축해뒀던 한 요타 이용자는 이후 자신의 계좌에서 지급받을 금액이 단 $2.78(한화 약 4,100원)이라는 통보를 받았다. $282,000(한화 약 4억 1,657만 원)이 있다고 믿었던 다른 이용자는 고작 $500(한화 약 73만 9,000원)을 받게 됐다.

이 사태의 중심에 있던 기업이 바로 시냅스 파이낸셜 테크놀로지스(Synapse Financial Technologies)였다. 한때 ‘은행의 AWS(Amazon Web Services)’라 불리며 핀테크 인프라 시장의 혁신 아이콘으로 주목받던 이 회사가, 2024년 4월 챕터 11 파산을 신청하면서 10만 명 이상의 고객 자금 $2억 6,500만(한화 약 3,914억 원)을 순식간에 묶어버렸다. 언론은 이 사건을 ‘핀테크의 FTX 사태(Fintech’s FTX Moment)’라고 불렀다.

창업: 인도 유학생이 겪은 ‘은행의 벽’

“라자스탄 출신 청년, 미국 은행 앞에 막히다”

산카엣 파탁(Sankaet Pathak)은 인도 라자스탄 출신으로, 미국 테네시주 멤피스 대학교에서 컴퓨터 공학·수학·물리학 학사와 전기전자공학 석사를 취득했다. 그가 처음 미국에 왔을 때, 그는 미국 금융 시스템의 높은 벽과 맞닥뜨렸다. 미국 주소나 사회보장번호(SSN), 신용 이력이 없는 유학생에게 은행 계좌를 여는 것 자체가 하나의 난관이었다. 이 경험이 창업의 씨앗이 됐다.

그는 Wharton FinTech 팟캐스트 인터뷰에서 창업의 결정적 계기를 이렇게 회상했다.

“저는 해커톤에 참가하다가 처음 미국에 왔을 때의 은행 관련 어려움이 떠올랐습니다. 저는 대학교의 도움 없이는 은행 계좌를 개설할 수 없었습니다. 그 해커톤에서 당시의 네오뱅크였던 ‘심플(Simple)’이라는 앱을 발견했어요.”

출처: Wharton FinTech Podcast / Medium, Sankaet Pathak CEO 인터뷰

2014년, 파탁은 샌프란시스코 트윈 픽스의 룸메이트들과 함께 살면서 시냅스 파이낸셜 테크놀로지스를 공동 창업했다. 처음에는 미국 내 언더뱅크드(Underbanked, 금융 소외 계층) 고객을 위한 디지털 뱅크를 직접 구축하려 했다. 하지만 핵심 기반 기술이 존재하지 않는다는 것을 금세 깨달았다. Global FinTech Series와의 인터뷰에서 그는 이렇게 밝혔다.

“저는 지금의 레볼루트(Revolut)와 비슷한 무언가를 만들려 했지만, 기반 기술 자체가 존재하지 않는다는 것을 빠르게 깨달았습니다. 그래서 온보딩 핵심 기반, 즉 컴퓨터 비전, 정부 신분증 확인, 결제 처리, 그 다음 많은 사람들이 시냅스로 알고 있는 2017~2018년 이후의 뱅킹 API 레이어를 구축하는 데 많은 시간을 쏟기 시작했습니다.”

출처: lex.substack.com, Sankaet Pathak CEO 파산 후 인터뷰 팟캐스트

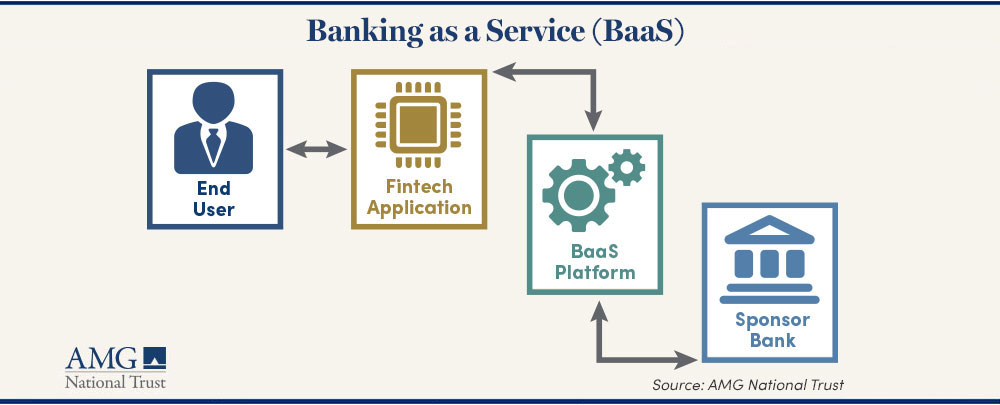

이 경험이 시냅스의 비즈니스 모델 전환으로 이어졌다. 직접 소비자에게 금융 서비스를 제공하는 대신, 다른 핀테크 기업들이 금융 서비스를 쉽게 내재화(Embed)할 수 있도록 하는 인프라 플랫폼, BaaS(Banking-as-a-Service)를 구축하는 쪽으로 방향을 틀었다. ‘누구나 앱에서 금융 서비스를 런칭할 수 있도록 하는 것, 그것이 시냅스의 목표’였다. 2014년 YC(와이 콤비네이터) 액셀러레이터 프로그램에 합류하면서 시냅스는 초기 자금과 네트워크를 확보했다.

“비즈니스 모델: ‘은행과 핀테크 사이의 다리'”

시냅스의 핵심 구조는 단순하면서도 복잡했다. 핀테크 스타트업(고객사)은 시냅스의 API를 통해 입금·출금·카드 발급·대출 등의 금융 기능을 자사 앱에 손쉽게 탑재할 수 있었다. 시냅스는 이 요청을 받아 파트너 은행(에볼브 뱅크, 라인에이지 뱅크 등)에 전달했다. 실제 자금은 파트너 은행의 FBO(For Benefit Of, 수익자를 위한) 풀드 계좌에 보관됐고, 시냅스는 그 사이에서 장부를 관리하며 어떤 고객의 자금이 얼마인지를 기록하는 ‘미들웨어’ 역할을 했다.

이 구조는 핀테크 기업에게 매력적이었다. 은행 라이선스를 직접 취득하거나 파트너 은행과 직접 계약하는 복잡한 절차 없이도, API 몇 줄로 금융 서비스를 출시할 수 있었다. 시냅스는 스스로를 ‘금융 서비스의 AWS’라고 불렀다. AWS가 기술 인프라를 제공하듯, 시냅스는 금융 인프라를 제공하겠다는 포지셔닝이었다.

승승장구: a16z의 선택, ‘미국 최대 BaaS’의 시대

“시리즈 A에서 시리즈 B까지”

시냅스의 초기 투자 유치는 핀테크 인프라에 대한 시장의 기대감을 그대로 반영했다. 2018년 시리즈 A를 통해 초기 자금을 확보한 데 이어, 2019년 트리니티 벤처스(Trinity Ventures)와 앤드리슨 호로위츠(Andreessen Horowitz, a16z)의 참여로 $3,300만 달러(한화 약 487억 원) 규모의 시리즈 B 투자를 유치했다. 총 누적 투자액은 $5,100만 달러(한화 약 753억 원)였다.

a16z의 투자는 시냅스의 브랜드 가치를 단번에 끌어올렸다. 핀테크 인프라 시장에서 가장 영향력 있는 VC의 선택을 받았다는 것은 업계 전반에 ‘시냅스는 검증된 플레이어’라는 신호를 보내는 것이었다. 이후 시냅스를 바라보는 핀테크 창업자들의 시각은 달라졌다.

“폭발적 성장: 1,800만 명, $760억, ‘미국 최대 BaaS'”

2021~2023년, 시냅스는 눈부신 성장 지표를 쌓아갔다. 파탁은 Authority Magazine 인터뷰에서 회사의 규모를 이렇게 설명했다.

“시냅스는 현재 약 1,300만 명의 사용자에게 서비스를 제공하며 연간 $630억(한화 약 93조 원) 이상의 거래를 처리합니다. 시냅스의 고객사는 임베디드 금융 서비스를 출시하는 대기업부터 혁신적인 금융 솔루션을 제공하는 초기 및 성장 단계 핀테크 기업에 이르기까지 다양합니다.”

출처: Authority Magazine / Medium, Sankaet Pathak CEO 인터뷰 (2022)

Global FinTech Series와의 인터뷰(2023년)에서 파탁은 더 큰 수치를 제시했다. 1,800만 명의 최종 사용자, 연간 $760억 달러(한화 약 112조 원) 규모의 거래, 100개 이상의 핀테크 파트너사. 2022년에는 미국에서 가장 빠르게 성장하는 금융 서비스 기업 100위 안에 이름을 올렸다. 머큐리(Mercury), 데이브(Dave), 허니(Honey) 등 잘 알려진 핀테크 기업들이 시냅스의 플랫폼 위에서 서비스를 운영했다.

파탁은 규제 준수에도 자신감이 있었다. 2023년 기준 시냅스는 미국 유일의 면허 취득·규제 적용 BaaS 플랫폼임을 강조했으며, 정책·규제 자문위원회까지 구성해 규제 당국과의 협력 의지를 과시했다. 겉으로 보이는 모든 것이 ‘핀테크 인프라의 절대 강자’를 가리켰다.

균열의 시작: 장부 불일치, 그리고 머큐리의 이탈

“2023년 9월: 연쇄 도화선”

2023년 9월은 시냅스에게 모든 것이 한꺼번에 무너지기 시작한 달이었다. 첫 번째 타격은 핵심 파트너 은행인 에볼브 뱅크 앤 트러스트(Evolve Bank & Trust)로부터 왔다. 에볼브는 파트너십 계약이 만료됐다며 관계를 종료했다. 그리고 같은 날, 시냅스는 더 치명적인 소식을 들었다. 시냅스 매출의 약 35%를 차지하던 최대 고객사 머큐리(Mercury)가 에볼브와 직접 계약을 맺고 시냅스를 우회하기로 했다는 것이었다. $30억 달러(한화 약 4조 4,310억 원) 이상의 예금이 시냅스를 떠나 에볼브로 직접 이동하게 된 것이다.

머큐리는 이탈 이유에 대해 이렇게 밝혔다. ‘시냅스와 일한 경험을 통해, 파트너 은행과 직접적인 관계와 통합을 갖는 것이 머큐리와 고객 모두에게 장기적으로 최선이라는 것을 깨닫게 됐습니다.’

에볼브의 관계 종료와 머큐리의 이탈이 동시에 발생하면서 시냅스의 매출은 하루아침에 3분의 1 이상이 사라졌다. 파탁은 며칠 뒤 직원 100명 이상, 전체 인력의 40%를 해고했다. 그러나 이것이 시냅스의 진짜 문제가 아니었다. 가장 큰 문제는 그때서야 수면 위로 올라오기 시작했다.

“장부 불일치: $6,500만~$9,500만 달러가 ‘어디에 있는지 모른다'”

에볼브와의 결별 과정에서 충격적인 사실이 드러났다. 시냅스의 내부 장부와 파트너 은행들이 보유한 기록이 일치하지 않았다. 얼마나 많은 고객 자금이 어느 계좌에 있는지, 누구의 돈인지가 명확하지 않은 상황이었다. 불일치 규모는 $6,500만~$9,500만 달러(한화 약 960억~1,404억 원)에 달했다.

파탁은 파산 이후 lex.substack.com 팟캐스트 인터뷰에서 이 상황을 이렇게 설명했다.

“9월부터 우리는 이 문제들을 발견하자마자 에볼브에 알렸습니다. 그것이 올바른 일이라는 것을 알았기 때문입니다. 그 이후로 우리는 그들과 협력해 왔고, 그들이 이 문제를 해결할 것이라고 줄곧 생각했습니다. 타바페이(TabaPay)도 에볼브가 이 문제를 해결할 것이라고 생각했습니다. 그렇지 않았다면 타바페이는 시냅스 인수조차 검토하지 않았을 것입니다.”

출처: lex.substack.com, Sankaet Pathak CEO 인터뷰 팟캐스트

이 발언에는 시냅스와 에볼브 사이의 책임 공방이 압축되어 있다. 에볼브는 자신들의 기록과 거래는 정확했다고 주장했고, 파탁은 에볼브가 머큐리 이전 과정에서 $4,960만 달러(한화 약 732억 원) 이상을 초과 이체했다고 맞섰다. 양측의 분쟁은 법정으로 이어졌다. 머큐리도 이 주장을 강하게 부인했다. 결국 누가 먼저 잘못했는지는 2026년 현재까지도 공식적으로 확정되지 않았다.

파산과 붕괴: 타바페이의 포기, 그리고 자금 동결

“2024년 4월: 챕터 11 파산 신청”

매출 급감과 장부 불일치 사태를 수습하기 위해 시냅스는 외부 인수자를 찾았다. 핀테크 결제 인프라 기업 타바페이(TabaPay)가 시냅스 자산 인수를 검토하며 $970만 달러(한화 약 143억 원)에 인수하는 조건으로 협상에 들어갔다. 그러나 이 협상을 위해 시냅스는 2024년 4월 22일 캘리포니아 중부지방 파산 법원에 챕터 11 파산을 신청했다.

파산 신청 초기 공개된 시냅스의 채무 내용도 눈길을 끌었다. 2023년 파산한 실리콘밸리 뱅크(SVB)가 시냅스의 최대 담보 채권자 중 하나였다. 파산한 은행이 또 다른 파산 기업의 채권자였다는 아이러니였다. 타바페이는 인수 조건으로 FBO 계좌의 완전한 정산(Reconciliation)을 요구했다. 그러나 에볼브와 시냅스의 의견 충돌, 정산 결과에 대한 이견이 해소되지 않으면서 2024년 5월 8일, 타바페이는 인수를 최종 포기했다.

“2024년 5월 11일: 10만 명의 통장이 잠기다”

타바페이가 떠난 지 사흘 뒤인 5월 11일, 시냅스는 파트너 은행들이 거래 정보와 계좌 잔액을 조회하는 데 쓰이던 기술 시스템 대시보드의 접근권을 차단했다. 이것이 10만 명 이상의 고객 자금을 묶어버리는 결정타였다. 에볼브 등 파트너 은행들은 누구의 돈이 얼마인지를 확인할 방법을 잃어버렸다. 고객들은 자신의 계좌에서 돈을 뺄 수 없게 됐다.

파산 법원에는 피해 고객들의 진술서가 쏟아졌다. 메릴랜드 교사의 $38,000(한화 약 5,613만 원), 첫 번째 담보대출 납부를 앞둔 싱글맘, 비상금 전부가 묶인 가장들. 언론은 이 사태를 ‘핀테크의 FTX 사태’로 명명했다. 금융 인프라의 불투명한 중간자 구조가 얼마나 위험한지를 FTX와 비슷한 방식으로 폭로했다는 의미였다.

전 FDIC 의장이자 파산 관재인으로 선임된 옐레나 맥윌리엄스(Jelena McWilliams)는 법원에 이렇게 보고했다. ‘시냅스 브로커리지의 모든 직원은 제가 선임되기 전인 2024년 5월 24일 이전에 이미 해고됐으며, 이는 최종 사용자들이 자금을 되찾거나 시냅스 브로커리지와 소통하는 것을 더욱 어렵게 만들었습니다.’

그리고 파탁은 5월에 CEO직에서 물러났다.

구조적 함정: 왜 이 모델은 무너질 수밖에 없었나

“FDIC 보호의 착각”

시냅스 붕괴가 불러온 가장 핵심적인 교훈은 ‘FDIC 보호’에 대한 소비자의 오해였다. 시냅스는 고객 예금이 FDIC 보험이 적용되는 파트너 은행 계좌에 보관된다고 홍보했다. 소비자들은 자연스럽게 ‘내 돈은 안전하다’고 믿었다. 그러나 FDIC 보험은 은행이 파산했을 때 적용되는 것이지, 비은행 미들웨어 기업인 시냅스가 파산했을 때는 적용되지 않았다. 더 근본적인 문제는 시냅스의 FBO 계좌가 풀드(Pooled) 구조, 즉 여러 고객의 자금이 하나의 계좌에 뭉쳐진 형태였기 때문에, 시냅스의 장부가 없으면 누구의 돈이 얼마인지 파악 자체가 불가능했다는 점이다.

핀테크 컨설턴트 제이슨 미쿨라(Jason Mikula)는 CNBC에 이렇게 설명했다. ‘고객들은 자금이 궁극적으로 실제 은행에 보관되기 때문에 다른 FDIC 보험 계좌처럼 안전하고 이용 가능하다고 잘못 믿었습니다.’

“단일 고객 의존의 위험: 머큐리가 35%였다”

시냅스의 또 다른 구조적 취약점은 특정 고객에 대한 과도한 매출 의존이었다. 머큐리 하나가 시냅스 전체 매출의 약 35%를 차지하고 있었다. 핀테크 생태계에서 대형 고객사의 이탈은 언제든 발생할 수 있다. 특히 대형 핀테크들은 성장할수록 미들웨어를 거치지 않고 직접 은행과 계약을 맺는 것이 비용·리스크 측면에서 유리하다. 이 구조적 인센티브가 언젠가는 시냅스에 불리하게 작용할 수밖에 없었다.

“내부 회계 통제의 부재”

Wikipedia의 시냅스 항목에 따르면, 2023년 ‘시냅스의 장부에 불일치가 쌓여가는 상황’에서 이사회는 파탁을 CEO 직위에서 교체하는 것을 논의했다. 그러나 a16z의 투자자들이 이에 반대했다고 기록돼 있다.

이 사실은 여러 가지를 시사한다. 장부 불일치 문제가 파산 훨씬 이전부터 내부적으로 인지됐다는 것, 그리고 이를 해결하기 위한 조치가 충분히 이루어지지 않았다는 것이다. CFPB(소비자 금융보호국)는 2025년 8월 시냅스를 상대로 소비자 금융보호법 위반 소송을 제기했다. 소비자 자금의 위치에 대한 적절한 기록을 유지하지 않았고, 그 기록이 파트너 은행의 기록과 일치하도록 보장하지 못했다는 것이 혐의였다. 나아가 미국 법무부(DOJ) 뉴욕 남부지검은 최소 2024년 10월부터 시냅스와 관련된 형사 대배심 조사를 진행하고 있는 것으로 알려졌다. 다만 2026년 4월 기준 파탁 개인에 대한 기소는 이루어지지 않은 상태다.

파산 이후: 수습의 혼돈과 창업자의 재기

“누가 책임지는가: 파트너 은행들의 공방”

타바페이가 인수를 포기한 뒤 시냅스의 파산 절차는 정산(Reconciliation) 문제로 수렁에 빠졌다. 에볼브, 라인에이지, 아메리칸 뱅크, AMG 내셔널 트러스트 뱅크 등 4개 파트너 은행이 각자 자신들이 보유한 자금을 파악하고 있었으나, 서로 데이터를 공유하지 않으며 갈등이 깊어졌다. 파산 관재인 맥윌리엄스는 2024년 1월 법원 심리에서 ‘시스템이 너무나 많은 최종 사용자를 너무나 많은 방식으로 실패시켰다’고 말했다.

2024년 10월, 에볼브는 영향을 받은 최종 사용자들에게 지급을 시작하겠다고 발표했다. 그러나 그 금액이 충격적이었다. $26,735를 보유하고 있던 요타 이용자에게 $2.78, $26,000을 저축했던 이용자에게 $11, $282,000을 믿었던 이용자에게 $500. 이 사례들은 소셜 미디어를 통해 퍼지며 공분을 불러일으켰다.

가장 혼란스러운 것은 최종적으로 $2억 1,900만 달러(한화 약 3,234억 원) 이상이 지급됐는데, 이는 파산 초기 파트너 은행들이 보고한 보유액보다 $4,000만 달러(한화 약 591억 원)나 많은 금액이었다는 점이다. 이 돈은 어디서 왔는가? 그리고 여전히 지급되지 못한 금액은 어디에 있는가? 이 질문들은 2026년 현재까지도 명확한 답을 얻지 못했다.

“파탁의 재기: 로봇공학 스타트업 파운데이션”

파탁은 시냅스 파산 신청과 거의 동시인 2024년 4월, 새 회사를 창업했다. 파운데이션 로보틱스 랩스(Foundation Robotics Labs)이라는 이 스타트업은 노동력 부족 문제를 해결하기 위한 인간형 로봇(Humanoid Robot)을 개발하는 회사다. 트라이브 캐피탈(Tribe Capital)을 포함한 투자자들로부터 1,100만 달러(한화 약 163억 원)의 프리시드 투자를 유치했다. 핀테크에서 로보틱스로의 전환은 업계의 주목을 끌었다.

에필로그

‘시냅스가 금융 생태계에 남긴 것들’

“‘은행처럼 보이는 것’이 ‘은행’은 아니다”

시냅스 사태는 핀테크 소비자들에게 가장 근본적인 금융 교육을 남겼다. FDIC 로고가 보여도, ‘당신의 예금은 FDIC 보험 은행에 보관됩니다’라는 문구가 있어도, 그 자금이 비은행 미들웨어를 거쳐 풀드 계좌에 보관된다면 실질적 보호 수준은 전혀 다르다. 소비자가 앱을 통해 금융 서비스를 이용할 때, 그 앱 뒤에 어떤 구조가 있는지를 이해하지 못하면 취약해진다는 것을 시냅스는 가장 가혹한 방식으로 증명했다.

“미들웨어는 회계 정확성이 생명이다“

BaaS 미들웨어의 핵심 의무는 단 하나다. 누구의 돈이 얼마인지를 정확히 기록하고 파트너 은행과 일치시키는 것. 이 기본을 지키지 못하면 어떤 규모의 거래 볼륨도, 어떤 화려한 투자자 이름도 회사를 구하지 못한다. 시냅스는 파산 이후 CFPB로부터 이 기본을 지키지 못했다는 이유로 제재를 받았다. 고객 자금을 다루는 모든 인프라 사업자에게 내부 회계·감사 시스템은 기술보다 우선한다.

“규제는 성장의 걸림돌이 아닌 생존의 조건“

파탁은 생전에 규제 준수를 자랑스럽게 이야기했다. 그러나 실제 내부 통제는 회사의 성장 속도를 따라가지 못했다. Yale 국제관계 저널은 이 사태를 계기로 FDIC가 2024년 10월 이른바 ‘시냅스 규정’을 제안했다고 보도했다. 수탁 계좌의 실질 수익자 기록을 유지하도록 은행에 의무화하는 내용이었다. 하나의 스타트업의 실패가 미국 금융 규제 체계에 새로운 규정을 낳은 것이다.

“단일 대형 고객 의존은 구조적 폭탄이다“

머큐리 하나가 시냅스 매출의 35%를 차지했다. 이는 B2B 인프라 기업에서 흔히 발생하는 ‘앵커 고객 의존’ 함정이다. 고객이 성장하면 자체 인프라를 구축하거나 더 직접적인 파트너십을 원하게 된다. 이 자연스러운 흐름을 예상하고 매출을 분산하는 전략이 없다면, 최대 고객의 이탈은 곧 회사 전체의 위기로 직결된다. 시냅스는 그 위험을 알면서도 대비하지 못했다.

2026년 현재, 시냅스의 파산 절차는 여전히 완전히 마무리되지 않았다. DOJ 형사 조사는 진행 중이고, 일부 피해자들은 아직 자금을 온전히 돌려받지 못했다. 한 스타트업의 회계 부실이 10만 명의 일상을 뒤흔든 이 사건은 핀테크가 ‘혁신’을 말하기 전에 ‘신뢰’를 먼저 구축해야 한다는 것을 업계 전체에 새겨놓았다.

[참고자료]

Wikipedia, ‘Synapse Financial Technologies’ (https://en.wikipedia.org/wiki/Synapse_Financial_Technologies)

Wikipedia / Grokipedia, ‘Sankaet Pathak’ 항목

lex.substack.com, ‘Podcast: What really happened at Synapse according to Founder Sankaet Pathak’ — Sankaet Pathak 전 CEO 인터뷰

Global FinTech Series, ‘Global Fintech Interview with Sankaet Pathak, CEO at Synapse’ — Sankaet Pathak CEO 인터뷰 (2023)

Wharton FinTech Podcast / Medium, ‘Decoding Embedded FinTech: A Conversation with Sankaet Pathak’ — Sankaet Pathak CEO 인터뷰

Authority Magazine / Medium, ‘Sankaet Pathak of Synapse On 5 Things You Need To Succeed’ (2022)

Retail Banker International, ‘Synapse CEO Sankaet Pathak hails breakout 2022, sets out 2023 targets’ (2023.01.30)

Fortune, ‘The spectacular Synapse collapse: The ugliest divorce in fintech’ (2025.03.07)

CNBC, ‘Synapse bankruptcy: Customers say they can’t access funds’ (2024.05.22)

American Prospect, ‘Fintech Fight Leads to Hundreds of Thousands of Frozen Accounts’ (2024.05.23)

Yale Journal of International Affairs, ‘The Synapse Collapse Exposes Why the World Needs Stronger Fintech Regulation’ (2026.01.27)

Fintech Business Weekly, ‘The Synapse-Evolve Disaster: One Year Later’ (2025.04.20)

CFPB (Consumer Financial Protection Bureau), ‘Synapse Financial Technologies, Inc.’ 집행 조치 (2025.08.21)

Evolve Bank & Trust, ‘Statement on Synapse Bankruptcy’ (2024.07.12)

ClassAction.org, ‘Synapse Financial Technologies Bankruptcy Lawsuit’

Highperformr.ai, ‘Sankaet Pathak’ 프로필