타임라인

2015: 설립

2019: 시리즈B $50M 유치

2021: 시리즈D $80M 유치 (누적 $172M)

2023 하반기: 카드 대납 서비스 중단 (자금 부족), B2B 피봇 실패

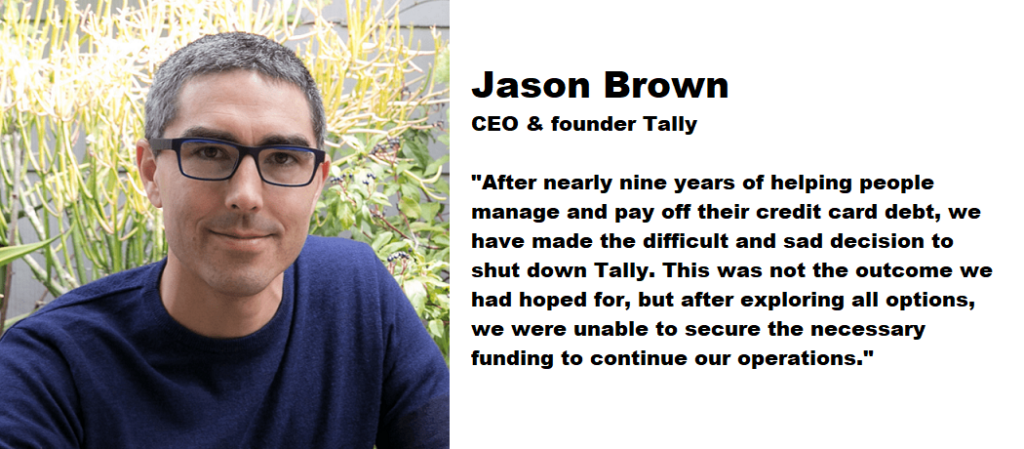

2024.08: CEO Jason Brown, 자금 조달 실패 공식 발표 및 앱 서비스 종료

위기

① 2023년 B2B 피봇 실패 및 핵심 서비스(카드 대납) 중단으로 사용자 신뢰 붕괴

② 고금리 환경에서 신규 자금 조달 불가

③ 높은 고객 획득 비용(CAC) 대비 낮은 수익성 구조

일대기

프롤로그

2024년 8월 12일 월요일 오전, 제이슨 브라운(Jason Brown) Tally 창업자 겸 CEO는 링크드인에 한 편의 글을 올렸다. ‘탈리에게 작별을(Farewell to Tally: A Journey to Remember).’ 그것이 전부였다. $172M의 벤처 투자를 유치하고 최고 기업가치 $855M을 기록했던 핀테크 스타트업 Tally는 그렇게 조용히 역사의 뒤편으로 사라졌다.

탈리(Tally)는 신용카드 부채에 짓눌린 미국 소비자들의 문제를 기술로 해결하겠다는 뚜렷한 사명을 갖고 2015년 출발했다. ‘당신의 모든 카드를 탈리(Tally)가 대신 갚아드리겠습니다.’ 이 단순하고 강력한 가치 제안 덕에 a16z(Andreessen Horowitz), 클라이너 퍼킨스(Kleiner Perkins), 카우보이 벤처스(Cowboy Ventures) 등 실리콘밸리 최고의 VC들이 투자자로 나섰다. 약 $2B의 소비자 부채를 갚는 데 기여했고, 패스트 컴퍼니 ‘가장 혁신적인 기업’ 명단에 이름을 올렸다.

그러나 사업 모델의 핵심은 금리라는 외부 변수 위에 세워진 구조였다. 연방준비제도(Fed)가 기준금리를 올리는 순간, 탈리(Tally)의 수익 방정식은 균형을 잃기 시작했다. 2024년 B2B 피봇이라는 마지막 승부수마저 실패로 끝나자, 9년의 역사가 링크드인 한 편으로 마무리됐다. 그리고 이번 일대기는 그 9년의 궤적을 추적한다.

창업: 부채의 고통을 직접 목격한 두 창업자

“시카고 부스 동창, 세 번째 창업”

제이슨 브라운과 재스퍼 플라츠(Jasper Platz)는 시카고 부스 경영대학원(Chicago Booth) 동문으로, 학교 재학 중 함께 기업가정신·벤처캐피탈 클럽을 공동 운영하던 사이였다. 졸업 후 두 사람은 첫 번째 공동 창업을 시작했다. 태양에너지 금융 스타트업 Gen110(구 Solmentum)이었다. 클라이너 퍼킨스의 투자를 받은 이 회사는 2013년 Solar Universe에 인수됐다. 탈리(Tally)는 두 사람의 세 번째 공동 창업이었다.

브라운은 링크드인 공개 글에서 창업의 동기를 이렇게 밝혔다.

“처음부터 탈리(Tally)는 단 하나의 목표를 위해 만들어졌습니다. 바로 사람들이 신용카드 부채라는 가혹한 짐에서 벗어나도록 돕는 것이었죠. 이 아이디어는 저의 개인적인 경험에서 시작되었습니다. 부채가 초래하는 극심한 스트레스와 불안감을 직접 목격하면서, 사람들의 삶에 실질적인 변화를 줄 수 있는 무언가를 만들고 싶었습니다.”

출처: Jason Brown CEO, LinkedIn 폐업 공고문 (2024.08.12)

미국의 신용카드 부채 문제는 실제로 심각했다. 탈리(Tally)는 창업 당시 미국 내 신용카드 부채 규모를 약 $9,000억으로 추산했다. 연 15~20%에 달하는 높은 금리(APR)와 잦은 연체료가 소비자들을 옥죄고 있었다. 브라운과 플라츠는 여기서 시장 기회를 발견했다. ‘신용카드 APR은 15~20%인데, 이것을 더 저렴하고 관리하기 쉽게 만들 수 있다면 어떨까.’

“제품 설계: ‘자동화된 부채 매니저'”

2015년 법인을 설립한 두 사람은 2017년 10월 iOS 앱을 정식 출시했다. 제품의 작동 방식은 단순하면서 강력했다. 사용자가 보유한 여러 신용카드를 앱에 연동하면, 탈리(Tally)가 각 카드의 잔액·금리·납부 기한을 실시간으로 분석한다. 그리고 탈리(Tally)가 사용자에게 카드 APR보다 낮은 금리의 신용 한도(Line of Credit)를 제공해 높은 금리 카드부터 자동으로 상환해준다. 사용자는 여러 카드를 개별 관리할 필요 없이 탈리(Tally) 한 곳에만 상환하면 됐다. 연체료는 원천 차단됐다. 탈리(Tally)의 수익은 이 신용 한도에 부과하는 이자(단, 사용자의 기존 카드 APR보다 낮은 이자)에서 발생했다.

이 모델의 핵심은 ‘금리 스프레드(Spread)’였다. 탈리(Tally)가 자금 시장에서 저렴하게 자금을 조달해 사용자에게 카드보다 낮은 금리로 빌려주고, 그 중간에서 수익을 낸다. 저금리 시대에는 완벽한 구조였다. 그러나 이 구조가 훗날 가장 큰 아킬레스건이 될 것이었다.

승승장구: a16z의 선택, 유니콘 후보의 시간

“시드에서 시리즈 C까지: 실리콘밸리 VC들의 릴레이”

2015년 6월, 탈리(Tally)는 카우보이 벤처스(Cowboy Ventures) 에일린 리(Aileen Lee) 주도로 $2M 규모의 시드 투자를 유치했다. 에일린 리는 ‘유니콘(Unicorn)’이라는 용어를 만들어낸 장본인으로, 그녀의 선택이 갖는 상징성이 컸다. 이어 2016년 5월 샤스타 벤처스(Shasta Ventures) 주도의 $15M 시리즈 A, 2018년 7월 클라이너 퍼킨스(Kleiner Perkins) 주도의 $25M 시리즈 B 투자가 연달아 이루어졌다.

2019년 6월, 탈리(Tally)는 $50M 규모의 시리즈 C를 앤드리슨 호로위츠(Andreessen Horowitz, a16z)로부터 유치했다. 이 시점에서의 누적 투자액은 $92M. Fortune과의 인터뷰에서 브라운은 성장의 자신감을 드러냈다.

“모든 레고 블록들이 기존 플랫폼에 그대로 끼워 맞춰질 수 있는 구조입니다. 덕분에 이 회사는 지난 1년 동안 매출을 10배나 성장시켰습니다.”

출처: Fortune, Jason Brown CEO 인터뷰 (2019.06.18)

a16z 파트너 앤젤라 스트레인지(Angela Strange)가 이 라운드를 이끌었다. 스트레인지가 브라운에게 주목한 이유는 제품의 수치뿐만이 아니었다. Fortune 인터뷰에서 그녀는 브라운의 ‘자성적인 신뢰 구축 능력(magnetic trust-building ability)’을 꼽았다. 사람들에게 자신의 금융 생활 전체를 맡기도록 설득해야 하는 비즈니스에서 필수적인 자질이라는 평가였다.

같은 인터뷰에서 스트레인지는 탈리(Tally)의 가장 인상적인 지표로 ‘리텐션(Retention)’을 꼽았다. ‘금융 서비스 앱 중, 아니 거의 모든 소비자 앱 중에서 탈리(Tally)의 리텐션이 가장 높다. 불안을 해소해주기 때문에 사람들이 빠져든다.’

“2021년 시리즈 D $80M: 유니콘 직전”

2021년, 탈리(Tally)는 스웨이 벤처스(Sway Ventures)와 메노라 미브타힘 그룹(Menora Mivtachim Group)이 주도하는 $80M 시리즈 D 투자를 유치했다. 기존 투자자 클라이너 퍼킨스, a16z, 샤스타 벤처스, 카우보이 벤처스 모두 이 라운드에 참여했다. 누적 투자액은 $172M에 달했고, PitchBook 기준 기업가치는 $855M까지 치솟았다. 유니콘($1B)을 코앞에 두고 있었다. 브라운은 시리즈 D 발표 당시 자신감이 넘쳤다.

“2015년, 우리는 사람들이 신용카드 부채를 수년 더 빨리 상환하고, 수십억 달러에 달하는 이자와 연체료를 함께 절감할 수 있도록 돕는 최초의 자동화된 부채 관리 시스템을 구축하기 위해 여정을 시작했습니다.”

출처: Jason Brown CEO, 시리즈 D 발표 LinkedIn 글

이 시기 탈리(Tally)는 패스트 컴퍼니(Fast Company) ‘가장 혁신적인 기업’ 명단, 포브스(Forbes) ‘차세대 10억 달러 스타트업’ 명단에 이름을 올렸다. 리얼심플(Real Simple) ‘최고의 앱’ 스마트 머니 어워드도 수상했다. 유저들이 앱을 통해 상환한 부채 규모는 수억 달러에서 결국 $2B 이상으로 불어났다. 겉으로 보이는 모든 지표는 성공을 가리켰다.

금리가 바꾼 게임의 규칙

“탈리(Tally) 비즈니스 모델의 구조적 취약점”

탈리(Tally)의 수익 공식은 단순했다. 자금 시장에서 저렴하게 자금을 빌리고(자본 조달 비용), 사용자에게 그보다 높지만 신용카드 APR보다 낮은 금리로 대출해주며(대출 금리), 그 차이(스프레드)에서 이익을 취한다. 이 모델은 한 가지 전제 조건 위에서만 작동했다. ‘자본 조달 비용이 충분히 낮아야 한다.’ 즉, 금리가 낮아야 한다.

2020년부터 2022년 초까지, 연방준비제도(Fed)가 기준금리를 사실상 0%에 가깝게 유지한 시기에 이 모델은 완벽하게 작동했다. 탈리(Tally)는 아주 저렴하게 자금을 조달할 수 있었고, 사용자들에게는 카드보다 훨씬 낮은 금리를 제공하면서도 수익을 낼 수 있었다.

그러나 2022년 3월, Fed가 급격한 금리 인상 사이클을 시작했다. 기준금리는 2022년 초 0.25%에서 2023년 7월 5.5%까지 가파르게 올랐다. 탈리(Tally)가 자금을 조달하는 비용이 함께 급등했다. 그러나 사용자들에게 제공하는 대출 금리를 같은 속도로 올리기는 어려웠다. 금리를 올리면 ‘카드보다 저렴한 금리’라는 핵심 가치 제안이 훼손될 위험이 있었다. 스프레드는 압착됐고, 수익성은 급격히 악화됐다.

“동시에 터진 두 번째 문제: 연체율 급등”

고금리 환경은 또 다른 문제를 불러왔다. 높은 금리 부담을 견디지 못하는 미국 소비자들의 신용카드 연체율이 상승하기 시작했다. 탈리(Tally)의 사용자들도 마찬가지였다. 부채를 갚으러 탈리(Tally)를 이용하는 사람들이지만, 그중 일부는 결국 탈리(Tally)에 대한 대출도 상환하지 못했다. 대손(Credit Loss)이 늘어나면서 수익 구조는 더욱 악화됐다. 탈리(Tally)의 신용 한도 발행사는 크로스 리버 뱅크(Cross River Bank)였는데, 이 은행은 2023년 연방예금보험공사(FDIC)로부터 ‘불건전한 대출 관행’에 대한 시정 명령을 받기도 했다.

lex.substack.com의 핀테크 분석 리포트는 탈리(Tally)의 실패 원인을 이렇게 진단했다. ‘우리는 탈리(Tally)의 실패 원인을 전반적인 핀테크 업계 문제보다는 시장 구조의 도전, 금리 상승, 소비자 신용 연체율 상승에 있다고 본다.’

“높은 고객 획득 비용(CAC)의 함정”

수익성 악화는 구조적 문제이기도 했다. 소비자 금융 앱에서 사용자를 확보하는 비용(Customer Acquisition Cost, CAC)은 상당히 높다. 금융 데이터를 낯선 앱에 연동하는 것에 대한 소비자의 저항을 극복하려면 마케팅과 브랜딩에 투자해야 했다. 그러나 탈리(Tally)의 수익 모델에서 사용자 한 명이 내는 수익은 스프레드, 즉 대출 금리와 자본 조달 비용의 차이에 국한됐다. 금리가 낮을 때는 CAC 회수가 가능했지만, 스프레드가 압착된 환경에서는 신규 사용자를 유치할수록 손해가 커지는 구조가 됐다.

마지막 카드: B2B 피봇

“2024년 4월: 소비자 앱 종료, B2B로의 전환”

벼랑 끝에 몰린 탈리(Tally)가 꺼낸 마지막 카드는 비즈니스 모델의 전면 전환이었다. 2024년 4월 3일, 탈리(Tally)는 자사의 직접 소비자 대출 포트폴리오를 종료하고 B2B 화이트라벨 소프트웨어 사업으로 피봇한다고 발표했다. 더 이상 탈리(Tally)가 직접 사용자에게 저금리 신용 한도를 제공하는 것이 아니라, 이 기술을 금융기관에 제공하고 금융기관이 자체 고객에게 탈리(Tally) 플랫폼을 내재화하는 방식이었다.

발표 당시 탈리(Tally)는 대형 공개 상장 소비자 기업(5,000만 명 이상의 사용자 보유, 익명 처리)을 첫 B2B 파트너로 확보했으며, 이 파트너를 통해 2024년 7월 서비스를 출시할 계획이라고 밝혔다. 브라운은 피봇의 이유를 이렇게 설명했다.

“처음에는 저희 서비스가 가장 절실한 소비자들을 직접 찾아가는 방식으로 사업을 시작했습니다. 하지만 시장 상황이 더욱 어려워지면서 저희가 깨달은 점은, 파트너사들이 저희의 기술을 활용할 수 있도록 지원할 때 훨씬 더 큰 영향력을 발휘할 수 있다는 것이었습니다. 이제 저희는 파트너사들이 저희의 서비스를 확장(Scale)해서 사용할 수 있게 돕는 독보적인 위치에 서 있습니다.”

출처: Business Wire, Jason Brown CEO, Tally B2B 피봇 발표 (2024.04.03)

a16z의 앤젤라 스트레인지도 이 피봇을 지지하는 메시지를 보냈다. ‘탈리(Tally)의 B2B 전략은 더 많은 소비자들이 부채 문제를 해결하도록 도울 것이다. 우리는 함께 중요한 작업을 계속해 나가는 것이 자랑스럽다.’

“왜 이 피봇을 선택할 수밖에 없었나”

논리는 명확했다. B2C 모델에서 탈리(Tally)의 치명적 약점은 ‘자본 조달 비용’이었다. 스타트업이 자금 시장에서 자금을 빌리는 비용은 수십 년의 역사를 가진 금융기관보다 당연히 비싸다. 그러나 금융기관은 훨씬 저렴한 비용으로 자금을 조달할 수 있다. 은행이 예금을 재원으로 활용하면 탈리(Tally)가 도저히 따라갈 수 없는 낮은 조달 금리가 가능해진다. 즉, 탈리(Tally)의 기술만 제공하고 자본 조달은 파트너 금융기관에 맡기면, 고금리 환경에서도 소비자에게 의미 있는 저금리를 제공할 수 있다는 발상이었다.

그러나 피봇에는 치명적인 약점이 있었다. 시간이 없었다. 기존 B2C 소비자 대출 포트폴리오를 종료하면서 기존 매출의 상당 부분이 즉각 사라졌다. B2B 계약이 실제 수익으로 연결되기까지는 긴 영업 사이클, 계약 협상, 기술 통합 과정이 필요하다. 이 공백을 메울 자금이 필요했다.

4개월의 공백, 그리고 문을 닫다

“투자자들의 거부”

피봇 발표 이후 탈리(Tally)는 B2B 모델 개발 및 운영을 위한 추가 자금 조달에 나섰다. 기존 투자자들로부터 소규모 추가 투자를 유치하는 데는 성공했지만, 외부 신규 투자자 유치는 벽에 부딪혔다. 2024년 핀테크 투자 환경은 냉혹했다. KPMG에 따르면 글로벌 핀테크 벤처 투자는 2021년 정점 이후 2023년에 5년 최저치($1,137억)를 기록했으며, 2024년 상반기에도 전 반기 대비 19% 감소했다.

투자자들의 논리도 단순했다. 핵심 B2C 사업을 버리고 아직 검증되지 않은 B2B 모델로 피봇한 스타트업에 대규모 신규 자금을 투입하기에는 불확실성이 너무 컸다. B2B 파트너 첫 출시가 예정된 2024년 7월이 됐지만, 수익이 가시화되기 전에 자금이 바닥났다. PYMNTS.com은 이 상황을 이렇게 분석했다. ‘시장은 소비자 대출 기관으로서 탈리(Tally)에 자금 지원을 거부했고, 엔터프라이즈 소프트웨어 공급자로 변신한 탈리(Tally)에도 마찬가지였다.’

“2024년 8월 12일: 링크드인 한 편의 작별”

피봇 발표로부터 정확히 4개월 만이었다. 2024년 8월 12일, 브라운은 링크드인에 폐업을 알리는 글을 올렸다. 183명의 직원을 보유하고 $855M의 기업가치를 기록했던 Tally가 문을 닫았다. 브라운은 폐업 소식을 전하면서 미래에 대한 희망도 잊지 않았다.

“탈리(Tally)의 여정은 여기서 끝나지만, 우리의 미션까지 끝난 것은 아니라고 믿습니다. 사람들을 진정으로 돕는 금융 도구에 대한 필요성은 그 어느 때보다 절실합니다. 우리가 탈리를 통해 시작한 도전이 다른 이들에게 영감을 주고, 부채 관리라는 난제를 해결하기 위한 새로운 아이디어와 접근법이 탄생하는 밑거름이 되기를 바랍니다.”

출처: Jason Brown CEO, LinkedIn 폐업 공고문 (2024.08.12)

탈리(Tally)의 사용자들에게 폐업 소식은 갑작스러운 혼란이었다. 탈리(Tally)가 대신 처리해오던 신용카드 납부를 갑자기 스스로 관리해야 했다. 카드 납부일을 놓치거나 금리가 갑자기 오르는 상황이 이어지면서 사용자들의 불만이 터져나왔다. 기존 탈리(Tally) 신용 한도 잔액은 별도 대출 서비스 기관으로 이관됐다. 사용자들은 여전히 돈을 갚아야 했지만, 그 대상이 탈리(Tally)가 아닌 다른 회사로 바뀐 것이었다.

탈리(Tally)가 남긴 지식재산권(IP)은 LendingClub과 이스라엘계 핀테크 파가야(Pagaya Technologies)가 공동으로 인수했다. LendingClub은 자사 회원 참여 플랫폼 고도화에, 파가야는 자사 화이트라벨 B2B 금융 솔루션에 탈리(Tally)의 기술을 활용할 계획이라고 밝혔다.

에필로그

‘Tally가 남긴 것들‘

“거시경제 변수 위에 세운 비즈니스 모델의 위험“

탈리(Tally)의 수익 모델은 ‘금리 스프레드’에 전적으로 의존했다. 이 모델은 저금리 시대에는 탁월하게 작동했지만, 금리 상승이라는 외부 변수 하나에 치명적으로 취약했다. 창업자와 투자자 모두 이 리스크를 인식하고 있었겠지만, 2020~2022년의 초저금리 시대가 지속될 것이라는 낙관론이 구조적 취약성을 가렸다. 대출·신용 기반 비즈니스를 설계할 때 금리 사이클 전반에 걸쳐 수익성이 유지되는지를 시뮬레이션하는 것이 필수적이라는 교훈이다.

“피봇은 자금이 충분할 때 결정해야 한다“

탈리(Tally)의 B2B 피봇은 발상 자체는 합리적이었다. 자본 조달 비용 문제를 파트너 금융기관에 넘기는 전략은 논리적이다. 그러나 타이밍이 치명적으로 늦었다. 기존 B2C 사업의 수익이 이미 사라진 상태에서, B2B 계약의 수익이 발생하기까지의 4개월 공백을 감당할 자금이 없었다. 피봇은 런웨이가 충분한 시점에 선제적으로 결정되어야 한다. 자금이 바닥날 무렵의 피봇은 너무 늦다.

“핵심 서비스를 중단하는 순간 신뢰는 무너진다“

탈리(Tally)가 B2B 피봇을 발표하며 기존 소비자 대출 포트폴리오를 종료한 것은 사용자들의 일상을 직격했다. 탈리(Tally)가 자동으로 처리해오던 납부 업무를 사용자가 갑자기 스스로 떠안아야 했다. 이는 단순한 불편이 아니라 신뢰의 붕괴였다. 어떤 피봇이든 기존 사용자 경험을 최대한 보호하면서 이루어져야 한다. 핵심 서비스를 갑작스럽게 중단하는 방식은 브랜드 자산을 한순간에 소진한다.

“$172M도 충분하지 않을 수 있다“

탈리(Tally)는 $172M이라는 결코 적지 않은 자본을 유치했다. a16z, 클라이너 퍼킨스, 카우보이 벤처스 등 최고 수준의 투자자들이 지지했다. 그럼에도 생존하지 못했다. 투자금 규모가 비즈니스 모델의 구조적 취약성을 보완하지는 못한다는 사실을 탈리(Tally)는 냉혹하게 보여준다. 자본은 올바른 방향을 가속화하는 도구다. 구조적으로 취약한 방향을 유지하는 보험이 될 수는 없다.

“시장은 아직 살아있다”

탈리(Tally)가 사라졌다고 해서 시장 자체가 사라진 것은 아니다. 미국의 신용카드 부채는 탈리(Tally)가 창업하던 2015년보다 오히려 늘어났다. LendingClub과 파가야가 탈리(Tally)의 IP를 인수한 것도, 이 시장의 가능성을 여전히 믿기 때문이다. SoFi와 LendingClub 등 경쟁사들은 서로 다른 방식으로 같은 시장을 공략하며 살아남았다. 탈리(Tally)의 실패는 아이디어의 실패가 아니라 실행 모델과 타이밍의 실패였다. 브라운의 마지막 메시지가 이를 담고 있다. ‘이것이 탈리(Tally)의 끝이지만, 우리의 사명이 끝난 것은 아니다. 사람들에게 진정으로 도움이 되는 금융 도구의 필요성은 어느 때보다 절실하다.’

[참고자료]

Wikipedia, ‘Tally Technologies’ (https://en.wikipedia.org/wiki/Tally_Technologies)

Fortune, ‘Fintech Startup Tally Raises $50 Million to Automate People’s Finances’ (2019.06.18)

Business Wire, ‘Tally Launches Credit Card Debt Management Platform For Partners’ (2024.04.03)

TechCrunch, ‘a16z-backed fintech Tally, which raised $172M in funding, is shutting down after running out of cash’ (2024.08.12)

Banking Dive, ‘Tally sunsets over failure to raise capital’ (2024.08.14)

PYMNTS.com, ‘Debt Consolidation FinTech Tally Shuts Down Amid Funding Drought’ (2024.08.14)

lex.substack.com, ‘Analysis: Why credit fintech Tally burned through $170MM and still failed’ (2024.08.15)

FinTech Futures, ‘US fintech Tally to shut down after failing to secure necessary funding to continue operations’

FinTech Futures, ‘LendingClub and Pagaya acquire intellectual property of shuttered fintech Tally’ (2025)

DebtPayoffTools, ‘What Happened to Tally? The $172M Debt App That Shut Down’ (2026.02.06)

Debbie Blog, ‘What Happened with Tally and What to Do If Your Account Gets Shut Down’ (2025.01.15)

Chicago Booth Magazine, ‘A Workday with Fintech Startup Tally’

Wharton FinTech Podcast / Medium, ‘Podcast with Jason Brown, Co-Founder and CEO of Tally Technologies’ (2018.12.03)

Jason Brown, LinkedIn 폐업 공고 및 시리즈 D 발표 게시글

ACA International, ‘Debt Consolidation Fintech Startup Shuts Doors’ (2025.02.05)